|

|

Rédaction Jean-Marie TANGUY - avril 2007

|

|

La palette française est fabriquée avec du bois provenant de la ressource forestière de l'hexagone. Pourquoi dès lors s'intéresser aux importations de cette matière première ? Depuis le début 2005, les prix des matières premières sont chahutés et nos clients ont découvert avec surprise cette nouvelle donne. Les acheteurs des multinationales qui utilisent l'outil de manutention qu'est la palette ont une vue d'ensemble qui porte bien au delà de nos marchés locaux et ils n'ont pas attendu pour comparer les situations dans la totalité de leur zone d'approvisionnement. L'initiative de la fédération européenne FEFPEB permet d'obtenir un aperçu de la tendance générale. Rappelons que le SYPAL apporte sa contribution au niveau français en commentant l'indice_trimestriel français établi par le CEEB, pour le compte de l'INSEE. En ce début 2007, c'est une étude effectuée par la Fédération Nationale du Bois (www.fnbois.com) qui retient notre attention. Elle fait une description exhaustive de l’influence des marchés de l’Est de l’Europe sur l’évolution de l’industrie française de la première transformation du bois. Nous en avons extrait ici les quelques courts passages qui intéressent particulièrement le secteur d’activité de la palette sous l'angle du consommateur de matériau bois. Selon l’étude, les pays d'Europe de l'Est sont plus compétitifs sur le marché des sciages depuis plus de 10 ans pour deux raisons principales : la faiblesse de leurs coûts de main d'œuvre et les prix de matière première globalement plus bas. Ces deux avantages sources de compétitivité se ressentent dans les prix finaux des produits. Ces prix ont été la principale raison de cette conquête des marchés occidentaux (grumes, sciages et produits de deuxième transformation). L'extrait ci-dessous met l'accent sur le coût de la main d'oeuvre, qui n'est que l'un des facteurs de l'équation économique : ressource + main d'oeuvre + transport. Beaucoup d'autres paramètres entrent en jeu tels que la qualité des bois, le bilan en CO2 et plus généralement la gestion durable des forêts.

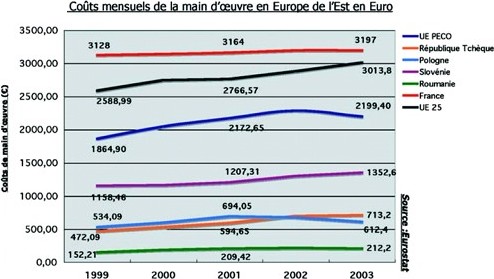

1. Coût de la main d'oeuvre

|

|

| l |  |

Le graphique ci-dessus montre clairement la différence existante entre les coûts de main d'œuvre des pays étudiés d'Europe de l'Est, et les coûts de main d'œuvre français. Si les coûts de main d'œuvre sont en constante hausse dans les pays étudiés, ils restent cependant sensiblement inférieurs aux coûts de main d'œuvre moyens de l'UE à 25 et surtout des coûts de main d'œuvre français. En effet, les coûts de main d'œuvre français sont plus de 2 fois supérieurs aux coûts slovènes, 4,5 fois supérieurs aux coûts tchèques, plus de 5 fois supérieurs aux coûts polonais et 15 fois supérieurs aux coûts roumains.

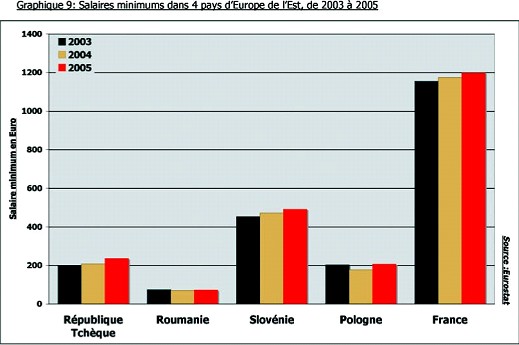

2. Salaires minimum Seule la Slovénie possède une législation sur les revenus minimum légaux. La Pologne, la République Tchèque, et la Roumanie n'ont pas de salaire minimum légal. L'entrée depuis 2004 dans l'UE de la Pologne et de la République Tchèque va entraîner à court terme des réformes sur ce sujet. La Roumanie présente un grand retard dans ce domaine. La présente étude concerne les industries de la première et deuxième transformation du bois. Les salaires des employés de ce type d'entreprises correspondent très souvent aux salaires minimum référencés. |

|

|

|

Le graphique ci-dessus montre l'écart considérable existant entre les salaires minimum français et les salaires minimum des 4 pays étudiés. Le salaire minimum bulgare s'apparente au salaire minimum roumain, alors que les salaires minimum des Pays Baltes sont dans le même ordre de grandeur que le salaire minimum polonais. Les salaires tchèques et surtout slovènes sont les plus élevés d'Europe de l'Est. La Roumanie est de loin le pays présentant les salaires minimum les plus bas. Cependant depuis 2002, le salaire minimum roumain a progressé de 40 %. La perspective d'entrée dans l'UE en 2007 laisse à penser que les salaires minimum Roumains vont être régularisés, et subir une hausse significative. Des chiffres de salaires minimum de 200€/mois sont attendus par les professionnels de la filière bois. Cette avancée sociale est cependant un danger pour les entreprises roumaines qui tiraient leur compétitivité essentiellement des coûts salariaux très faibles. |

|

La République Tchèque et la Pologne présentent des salaires minimum dans le même ordre de grandeur. Le salaire minimum polonais au premier semestre 2005 était de 205 €/mois alors que le salaire minimum tchèque était de 235 €/mois. Au deuxième semestre 2005 le salaire minimum tchèque a été réévalué à 239 €/mois. La Slovénie est le pays le plus développé d'Europe de l'Est. Cette position de leader se retrouve également dans le niveau du salaire minimum. Depuis 2002, le salaire minimum slovène a progressé de 10 %, atteignant au deuxième semestre 2005 les 491 €/mois.

3. Prix des grumes et sciages L’Europe de l'Est, et en particulier la Pologne, la Roumanie et la République Tchèque tiraient leur compétitivité d'une matière première 30 à 40 % moins chère qu'en France, et surtout d'une main d'œuvre allant de 3 à plus de 20 fois moins chère qu'en France. Depuis plusieurs années les prix des grumes sont en augmentation dans ces pays. Ils sont en train de voir leur prix de matière ligneuse non-transformée s'aligner sur les prix français, voir les dépasser pour les qualités supérieures de chêne. La guerre commerciale que la République Tchèque et la Pologne se livrent sur la ressource slovaque entraîne une flambée des prix des grumes de feuillus (hêtre principalement) en Slovaquie.... Les marchés de grumes et de sciages se font de plus en plus rares. Des pays comme la Roumanie mais surtout la Slovénie, essentiellement couverts de hêtres, souffrent de cette crise et sont à la recherche de nouveaux débouchés. 4. Pour en savoir plus Nous insistons sur le fait que cet article ne fournit pas d'information transposable en tant que telle dans notre économie nationale. Toute interprétation hâtive serait erronée. Ce n'est qu'un élément de réflexion sur l'élargissement de nos marchés et des interactions inévitables auxquelles nous devrons faire face dans un futur très proche.

|

|